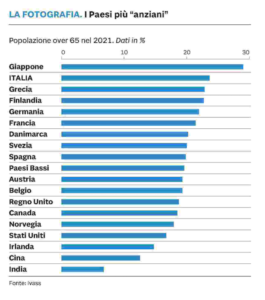

Non solo alluvioni, terremoti siccità. Anche l’invecchiamento della popolazione rischia di diventare per gli Stati e per gli individui una catastrofe con effetti sui conti dei principali paesi e dei bilanci familiari. L’allungamento della vita è certamente una buona notizia ma va messa in conto e vanno ponderate delle strategie di lungo termine. Come noto nell’Ue e in particolare in Italia (primo paese per incidenza dei 65enni sul totale della popolazione dopo il Giappone) sono in atto due fenomeni demografici significativi: il processo di invecchiamento della popolazione e la riduzione della natalità. A ciò si accompagna sul lato socio-economico, sia un rallentamento del tasso reale di crescita del Pil, sia un aumento della disoccupazione. Ne sono scaturite, in tutti i Paesi industrializzati, gravi preoccupazioni sul grado di tenuta del Welfare State, a cominciare dai sistemi pensionistici di base, finanziati con il criterio della ripartizione. Ma a preoccupare ora è il rischio longevità: la vita media si allunga e con essa si registra un aumento, ovvio, delle malattie degenerative e croniche e anche del numero degli individui non più autosufficienti.

Spesa pubblica a 38 miliardi

Le cifre le mostra il consigliere Ivass Riccardo Cesari intervenuto al convegno sul tema organizzato dall’Associazione Lavoro&Welfare. Oggi la spesa pubblica per Ltc (spesa sanitaria, per indennità di accompagnamento e per altre prestazioni) è di circa 38 miliardi, pari al 2% del Pil ed è prevista una crescita al 2,8% nel 2070. La spesa privata (per le Rsa e per l’assistenza domiciliare) è stimata in circa 33 miliardi (1,7% del Pil). Inoltre, la spesa privata è quasi interamente out-of-pocket, poiché la raccolta delle polizze assicurative Ltc è di soli 178 milioni di euro, appena lo 0,2% dei premi Vita.

«Il tema della Long Term Care – Ltc ha una chiara rilevanza sistemica poiché la non autosufficienza ha tutte le caratteristiche di una “catastrofe naturale individuale” non molto dissimile, nei suoi effetti dirompenti, dalle catastrofi naturali globali di origine ambientale ha spiegato Casari-: simile la rilevanza, simile l’impatto aggregato sulla collettività, simile l’esposizione e la sotto-copertura di cui soffrono le famiglie italiane, simile lo strumentario tecnico e regolamentare che potrebbe essere messo in campo, in modo sistemico, per alleviare il problema».

La proposta

La soluzione potrebbe arrivare da «un sistema di partenariato tripartito, Stato-imprese-terzo settore, con prestazioni ben definite, economicamente sostenibili e qualitativamente controllate, si potrebbe dare una soluzione strutturale al problema della non autosufficienza» ha spiegato Cesari. Tale sistema misto pubblico-privato si baserebbe sull’approccio mutualistico della contribuzione e della copertura, per venire incontro all’esigenza di Ltc di tutta la popolazione italiana. Forme simili sono state sperimentate del resto nel settore Rc Auto per il rischio di non autosufficienza da incidente stradale.

Secondo Cesari lo Stato stabilirebbe le regole e garantirebbe un’adeguata deduzione fiscale dei versamenti; i datori di lavoro e i lavoratori verserebbero la rispettiva contribuzione; le imprese di assicurazione gestirebbero le risorse offrendo rendite monetarie o risarcimenti “in forma specifica” da imprese sociali specializzate nella cura delle persone, con adeguati presidi di vigilanza sulla qualità dei servizi. Da non trascurare il fatto che il Terzo Settore potrebbe offrire non solo assistenza ma anche occasioni di adeguate attività lavorative per le disabilità meno gravi. «Si tratterebbe, quindi, di un nuovo welfare, delineato secondo i principi dell’economia civile, focalizzato più sulle vulnerabilità (ex ante) che sulle fragilità (ex post) e attento alle tre dimensioni del benessere collettivo: universalità, efficienza e “qualità relazionale” dei servizi», conclude Cesari.

Federica Pezzatti

Fonte: lvass da SOLE24H